※本記事には広告を含む場合があります。紹介するサービスやテーマの条件、料金、特典は変更されることがあるため、最新情報は必ず公式サイトでご確認ください。

こんにちは。WIZ副業探究+plus、運営者の「U」です。実は私も、2021年の6月に副業としてブログをスタートした、50代のサラリーマンです。リモートワーク中心の働き方とはいえ、いざ行動を起こそうとしたときに一番大きな壁となったのが、会社に秘密のまま進められるかどうかという点でした。

将来への漠然とした不安や、今の給料だけでは実現できない目標のために、別の収入源を持ちたいと考える方が本当に増えていますね。しかし、本業の就業規則で禁止されている場合や、周囲の人間関係に波風を立てたくないという理由から、なんとか誰にも知られずにこっそりと取り組みたいと考えるのは当然のことです。

ネットで情報を探し始めると、住民税の仕組みに関する専門用語や、確定申告のやり方、さらには20万以下の収入ならどう扱うべきかといった疑問が次々と湧いてくるはずです。

現金手渡しのアルバイトなら記録が残らないから安全なのか、マイナンバー制度によって情報が筒抜けになってしまうのではないか、社会保険の加入条件に引っかかるとどうなるのか、そして最近話題のインボイス制度の影響など、調べれば調べるほど不安要素が出てきて足踏みしてしまう方も多いでしょう。

そこで今回は、会社に内緒で収入を得たいと真剣に悩む方に向けて、行政のシステム上のリスクから具体的な防衛策、そして安心して取り組める働き方までを徹底的に詳しく解説していきます。

この記事を読むことで、漠然とした不安をクリアな知識に変え、安全な一歩を踏み出すための具体的な道筋が見えるようになります。

【結論】会社にばれない最も安全な副業は「ブログ(事業所得)」です。

記事を読み進める前に、まずは必須となる2つの無料・安心なサービスを確認しておきましょう。

\運用サイト数250万件で国内シェアNo.1・初期費用無料/

\審査なしで誰でもすぐ始められる!会員登録は完全無料/

記事のポイント

- 会社に副収入が発覚してしまう税金や社会保険の裏側の仕組み

- 確定申告の手続きにおいて絶対に間違えてはいけないポイント

- システム上リスクが極めて高い働き方と安全に稼げるおすすめの仕事

- 万が一のトラブルを回避するための法律や社内規則の正しい知識

サラリーマンの副業がばれないための完全対策法

出典:イメージ:WIZ副業探究+plus:ゼロからはじめるAI・ブログ・アフィリエイト

- 住民税を普通徴収にする方法

- 確定申告と20万円以下の罠

- 現金手渡しでもばれる理由

- マイナンバーでばれるは嘘

- 社会保険でばれるアルバイト

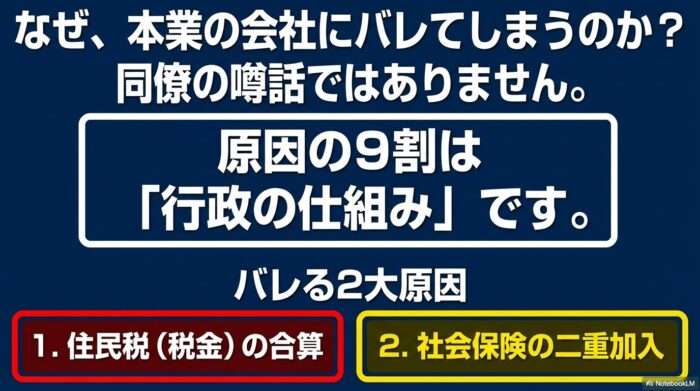

なぜ、本業の会社に内緒の収入が発覚してしまうのでしょうか。実は、同僚へのうっかりとした口外などを除けば、その発覚理由のほとんどが、税金や社会保険といった「行政のシステム」が原因となっています。ここでは、そのシステムを経由した発覚のメカニズムを解き明かし、それを防ぐための具体的な対策法について詳しく見ていきましょう。

出典:イメージ:WIZ副業探究+plus:ゼロからはじめるAI・ブログ・アフィリエイト

住民税を普通徴収にする方法

- 住民税決定のメカニズムと年間スケジュール

- 経理担当者はどこを見て「副業」に気づくのか

- 確定申告における「普通徴収」への切り替えの具体的ステップ

- 普通徴収が認められないケースに要注意

住民税決定のメカニズムと年間スケジュール

出典:イメージ:WIZ副業探究+plus:ゼロからはじめるAI・ブログ・アフィリエイト

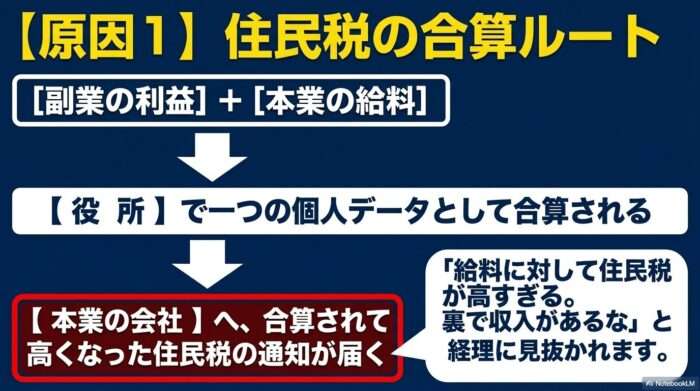

【視覚図解】副業所得が会社に伝わる「住民税」のルート

- 副業先での転売や執筆:あなたに年間を通じて「副収入(利益)」が発生する

- 税務署や役所への申告:確定申告や住民税申告により、行政へ所得データが届く

- 役所でのデータ合算:役所が本業の給与と副業の所得を一つの個人データに合算する

- 会社への税額通知:合算されて高くなった住民税の通知が、本業の会社(経理)に郵送される

この一連の流れがあるからこそ、途中の「申告」の段階でしっかりと対策を打っておく必要があるのですね。

会社に副収入が知られる最大の理由は、住民税額の不自然な増加にあります。ここを深く理解するためには、まず住民税がどのようなスケジュールで計算され、どのように徴収されているのかという大枠を知る必要があります。

通常、サラリーマンの住民税は毎月の給与から天引きされる「特別徴収」という仕組みがとられています。地方自治体(市区町村)は、あなたが前年の1月1日から12月31日までに得た「すべての所得」を合算し、その合計額を基に翌年度の住民税額を計算します。

そして、毎年5月頃に、あなたのメインの勤務先(本業の会社)に対して「この従業員の今年の住民税額はいくらなので、6月からの1年間、毎月の給与から分割して天引きして納付してください」という『特別徴収税額決定通知書』を送付します。この1年遅れでやってくる税金の通知こそが、副業サラリーマンにとって最大の関門となるのです。

【図解】副業が本業の会社に伝わる「住民税」のルート

- 前年1月〜12月:あなたが副業で利益(所得)を出す

- 今年2月〜3月:確定申告や住民税申告を行う

- 今年4月〜5月:市区町村が「本業の給与」と「副業の所得」を自動的に合算して住民税を計算する

- 今年5月〜6月:合算されて高くなった『特別徴収税額決定通知書』が本業の会社に届く

※確定申告時に「普通徴収」を選ぶことで、この【手順4】の合算通知をストップさせることができます。

経理担当者はどこを見て「副業」に気づくのか

もしあなたが副収入を得ていた場合、自治体は本業の給与所得と副収入の所得を完全に合算して計算するため、当然ながら住民税の総額は本来の給与水準よりも跳ね上がります。会社の経理や人事労務の担当者は、自社が支払っている給与の額から算出される標準的な住民税額のテーブルを熟知しています。

毎月何百人、何千人という給与計算を行っているプロの目から見れば、通知された税額が不自然に高いと「うちの会社が払っている給料に対して、この社員の住民税が突出して高すぎる。これは裏で別の収入(給与以外の所得)があるに違いない」と一発で気づかれてしまうのですね。

会社によっては、システムで自動的にエラーを検知する仕組みを導入しているところもあります。これが、最も典型的かつ不可避に見える発覚のルートです。同僚にいくら隠し通しても、客観的な数字の矛盾から明るみに出てしまうのが税務システムの恐ろしいところなのです。

確定申告における「普通徴収」への切り替えの具体的ステップ

出典:イメージ:WIZ副業探究+plus:ゼロからはじめるAI・ブログ・アフィリエイト

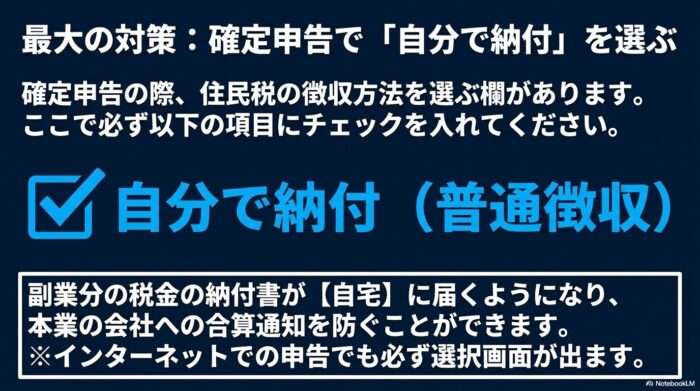

この致命的な発覚ルートを防ぐための最強の防衛策が、確定申告の際に住民税の徴収方法を「自分で納付(普通徴収)」に変更するというテクニックです。普通徴収を選択すると、副収入の部分にかかる住民税の請求(納付書)が、会社ではなくあなたの自宅に直接郵送されるようになります。

本業の会社には、あくまで本業の給与に対する住民税額のみが通知されるため、合算による税額の跳ね上がりを未然に防ぐことができるのです。

具体的な手続きは非常にシンプルですが、絶対に間違えてはいけないポイントです。

毎年2月中旬から3月中旬に行われる確定申告において、申告書第二表の「住民税・事業税に関する事項」という欄にある「給与、公的年金等以外の所得に係る住民税の徴収方法」という項目で、「自分で納付」にチェック(または丸印)を入れるだけです。

たったこれだけの手続きですが、これを忘れるとすべての所得情報が会社に飛んでいってしまうため、提出前には必ず二重三重の確認を行うことを強くおすすめします。

近年はe-Tax(電子申告)を利用する方が増えていますが、e-Taxの画面上でも必ずこの選択項目が表示されるので、見落とさないように慎重に入力を進めてください。

ここで一つチェックを入れ忘れただけで、1年間の苦労が水の泡になる可能性があるため、確定申告の時期は特に神経を尖らせておく必要があります。(参考:総務省『個人住民税の概要』)

| 徴収方法 | 納付の仕組み | 会社への通知と発覚リスク | メリット・デメリット |

|---|---|---|---|

| 特別徴収 | 毎月の給与から天引きされて会社が代行納付する | あり(合算されるため発覚リスクは極めて高い) | 手間がかからないが、副収入の存在が経理に筒抜けになる |

| 普通徴収 | 自宅に届く納付書を使ってコンビニや銀行で自分で支払う | なし(副収入分は分離されるため発覚リスクは低い) | 自分で支払いに行く手間は増えるが、プライバシーを守れる |

普通徴収が認められないケースに要注意

ここで一つ、非常に重要な注意点があります。それは「どんな副収入でも絶対に普通徴収にできるわけではない」ということです。普通徴収を選択できるのは、原則として「事業所得」や「雑所得」といった、自分でビジネスを行って得た所得に限られます。

もしあなたの副収入が、どこかの企業に雇われてお給料として受け取る「給与所得(パートやアルバイト)」であった場合、地方税法の原則により、本業の給与と合算して特別徴収することが強力に推進されています。

つまり、確定申告書で「自分で納付」にチェックを入れたとしても、役所の担当者がそれを無効とし、強制的に本業の会社へ合算通知を送ってしまうケースが多発しているのです。自治体によっては、給与所得であっても窓口で交渉すれば普通徴収にしてくれるという昔の噂もありますが、現在はコンプライアンスの観点から全国的に厳格化が進んでいます。

したがって、この防衛策を成立させるためには、副業の選び方(雇用されない働き方)が前提条件となることをしっかりと覚えておいてください。

確定申告と20万円以下の罠

- 「20万円ルール」の正しい理解とよくある勘違い

- 住民税の無申告が招く最悪のシナリオ

- 確定申告を行う場合の注意点

「20万円ルール」の正しい理解とよくある勘違い

出典:イメージ:WIZ副業探究+plus:ゼロからはじめるAI・ブログ・アフィリエイト

| 副業の年間所得(利益) | 所得税(国税)の確定申告 | 住民税(地方税)の申告 | ばれないための必須アクション |

|---|---|---|---|

| 20万円を超える場合 | 要確定申告 | 確定申告すれば自動で役所に連動 | 確定申告書の第二表で「自分で納付(普通徴収)」を選択する |

| 20万円以下の場合 | 不要(免除特例) | 一律で申告が必要 | お住まいの市区町村の役所で住民税の単独申告を行い、普通徴収を指定する |

| 赤字(損失)の場合 | 不要 | 不要(ただし損益通算するとばれる) | 隠したい場合はあえて経費を抑えて黒字にするか、申告をしない選択を検討 |

このように、金額の多寡に関わらず「住民税の対策」だけは絶対にスキップできない仕組みになっているかなと思います。

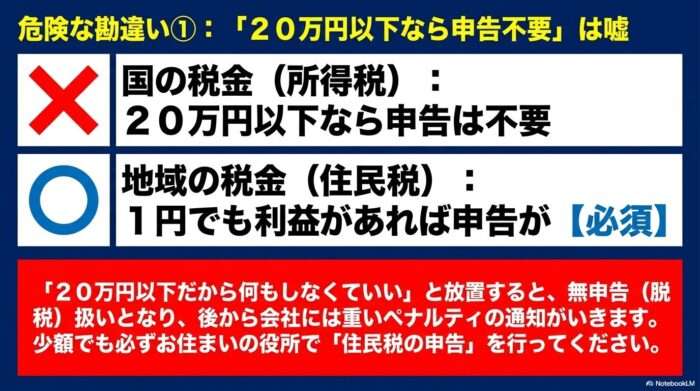

ネットやSNSで副業について調べていると、「年間の所得が20万円以下なら確定申告は不要だから、会社にもばれないし何もしなくていい」という情報を目にしたことがあるかも知れません。

初心者にとって非常に魅力的に響くこの言葉ですが、実はここに恐ろしい落とし穴(罠)が潜んでいます。

結論から言うと、この「20万円以下申告不要ルール」は、あくまで国税である「所得税」のみに適用される特例であり、地方税である「住民税」には一切適用されないのです。(出典:国税庁『給与所得者で確定申告が必要な人』)この2つの税金の違いを正しく理解していないと、後々取り返しのつかないトラブルに巻き込まれることになります。

この2つの税金の違いを正しく理解していないと、後々取り返しのつかないトラブルに巻き込まれることになります。

なぜ所得税だけ免除されるのでしょうか。それは、日本の税務署(国)が、サラリーマンの少額な副収入をいちいち処理するための莫大な事務コストを削減するためです。「年間20万円以下の少額な利益なら、国としては所得税の計算を免除してあげるから、確定申告の手間を省いていいよ」という行政側の合理化が目的の制度なのです。

国レベルで見れば微々たる税収かもしれませんが、あなたが住んでいる市区町村が管轄する住民税は、地域の公共サービス(ゴミ収集、教育、福祉、インフラ整備など)の重要な財源となります。

そのため、利益が1円でも発生していれば、漏れなく申告して納税する義務が地方税法によって厳密に定められているのです。

| 副業の年間所得(利益) | 所得税(国税)の確定申告 | 住民税(地方税)の申告 | ばれないための必須アクション |

|---|---|---|---|

| 20万円を超える場合 | 必須(必要) | 確定申告のデータが連動するため不要 | 確定申告書の第二表で「自分で納付(普通徴収)」を選択する |

| 20万円以下の場合 | 免除(不要) | 必須(必要) | お住まいの市区町村役場で「住民税の申告」を行い、普通徴収を指定する |

このように、金額に関わらず「住民税に対するアクション」は絶対に避けられないと覚えておきましょう。

住民税の無申告が招く最悪のシナリオ

もし「20万円以下だから何もしなくていい」というネットの噂を鵜呑みにして、所得税の確定申告も、市区町村への住民税申告も、両方とも無視して完全に放置したとしましょう。

これは税務上、単なる「無申告(脱税)」という扱いになります。行政のデータ連携網は年々高度化しており、取引先(報酬の支払元)からの支払調書などの提出によって、あなたの副収入は遅かれ早かれ役所に把握されます。

特に最近は、クラウドソーシングサイトやアフィリエイトASP(広告代理店)なども税務署の監視下にあり、誰にいくら支払ったかのデータは完全に透明化されています。

役所が未申告の所得を把握した場合、過去に遡って本来納めるべきだった住民税の元本が請求されるだけでなく、「無申告加算税」や「延滞金」といった重いペナルティが上乗せされます。

さらに恐ろしいのは、役所が職権で税額を修正し、その未納分やペナルティを含めた新たな税額決定通知書を、問答無用で「本業の会社」へ送付してしまう可能性が高いことです。

こうなれば、普通徴収で隠すどころか、「副業をしている事実」と「税金を正しく申告していなかったという社会的信用の失墜」という二重のダメージを会社から受けることになります。

会社から見れば、コンプライアンス意識の低い社員というレッテルを貼られかねません。20万円以下であっても、お住まいの市区町村の役所へ直接出向き、「住民税の申告書」を提出し、その際に「普通徴収でお願いします」と申請することが、身を守るための絶対条件となります。

面倒くさがらずに、年に一度の手続きをしっかりと行うことこそが、精神的な安心感を手に入れるための最大の投資なのです。

確定申告を行う場合の注意点

なお、医療費控除やふるさと納税の申告、あるいは住宅ローン控除の初年度などで、もともと「所得税の確定申告」を行う予定があるサラリーマンの場合は、たとえ副業の所得が20万円以下であっても、その副業所得をすべて含めて確定申告を行う義務が発生します。

「20万円以下だから副業分は書かなくていい」というのは通用しません。確定申告を行うと、そのデータは自動的に市区町村へ送られ、住民税の計算に反映されます。この場合でも、忘れずに第二表で「普通徴収」を選択することを徹底してください。

現金手渡しでもばれる理由

- 「足がつかない」は完全に都市伝説

- 企業はあなたを守るために脱税リスクを負わない

- マイナンバー提出拒否も無意味

「足がつかない」は完全に都市伝説

出典:イメージ:WIZ副業探究+plus:ゼロからはじめるAI・ブログ・アフィリエイト

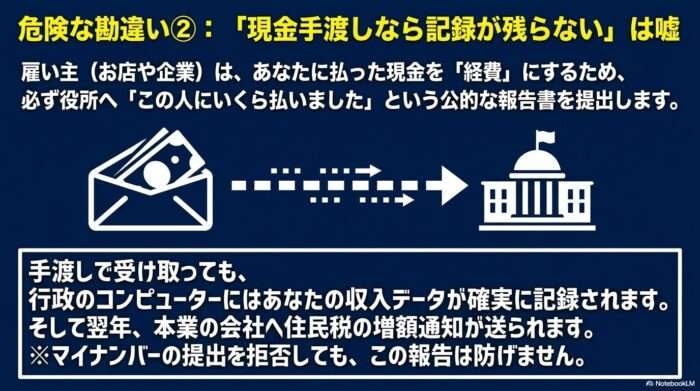

夜の飲食店や日雇いの作業、あるいは知人の会社の手伝いなど、「給料を銀行振込ではなく現金手渡しでもらえば、口座に記録が残らないから税務署にも会社にも絶対にばれない」と豪語する人がたまにいますが、それは税務の仕組みを全く理解していない素人の危険な思い込みです。

現金手渡しであっても、行政にはしっかりと記録が報告されています。お金の受け渡し方法がアナログになったからといって、行政の監視網から逃れられるほど現代のシステムは甘くありません。

なぜ現金でもばれるのか、それはあなたを雇って現金を支払った側の企業やお店の経営状態を考えてみればすぐにわかります。企業は、利益に対する法人税などの税金を少しでも安くするために、支払った人件費を「経費」として漏れなく計上したいと考えます。

あなたに支払った数万円の現金を「経費(給与賃金)」として税務署や役所に認めてもらうためには、毎年1月に「誰に、いくら支払ったか」を詳細に記載した『給与支払報告書』や『支払調書』という公的な書類を作成し、各従業員の住む市区町村へ提出する法的義務があるのです。

企業はあなたを守るために脱税リスクを負わない

【危険】現金手渡しの「情報伝達」ルート

- ① あなたが日雇いや飲食店で「現金」を受け取る

- ② 雇い主が経費にするため、役所へ「給与支払報告書」を提出する

- ③ 役所のコンピューターにあなたの収入データが登録される

- ④ 役所から本業の会社へ、住民税の増額通知が送られる

アナログな手渡しであっても、企業の経理処理を通じてデジタルデータとして確実に行政へ渡ります。

もし、企業があなたに払った現金を隠し、給与支払報告書を提出しなかった場合、その企業は人件費を経費にできないばかりか、裏帳簿を作ったとして税務調査で重加算税などの厳しい処罰を受けます。

どこの馬の骨ともわからないアルバイトの「会社に内緒にしたい」という個人的な都合を守るために、企業側が自らの命取りになるような脱税リスクを冒すはずがありません。どんなに口約束で「内緒にしておくよ」と言われても、経理の処理上はしっかりとあなたの名前と金額が記録され、役所へとデータが送信されます。

企業が適法に報告書を役所へ提出した瞬間、あなたに支払われた現金収入のデータは役所のコンピューターに登録され、本業の給与データと合算されます。

そして、翌年の5月に、合算されて膨れ上がった住民税の特別徴収通知が本業の会社へと送付されるのです。「銀行を通さなければ見つからない」というのは、行政の相互監視システムを甘く見た致命的な幻想だと言わざるを得ません。(参考:国税庁『給与所得の源泉徴収票(同合計表)』および給与支払報告書の提出義務について)

マイナンバー提出拒否も無意味

「じゃあ、現金手渡しの上に、マイナンバーや住所も教えなければいいのでは?」と考える方もいるかも知れません。

しかし、雇用主は身元不明の人物を雇うことは労務管理上リスクが高すぎますし、税務署に対しても不信感を抱かれます。仮に偽名で働けたとしても、それは詐欺や私文書偽造といった犯罪行為に直結する可能性があり、副業がばれるどうこうの次元を超えた人生の危機を招きます。

真っ当な社会人であれば、現金手渡しという目先の小細工に頼るのではなく、正々堂々と電子的な記録を残した上で、適法な税務処理(普通徴収の選択など)でプライバシーを守るのが正しいアプローチです。

マイナンバーでばれるは嘘

- マイナンバー制度の真の目的と利用制限

- なぜ「ばれる」という誤解が広まったのか

- 提出を恐れず、正しい税務知識で対抗する

マイナンバー制度の真の目的と利用制限

副業を始める際、クラウドソーシングサイトやアルバイト先から「マイナンバー(個人番号)の提出をお願いします」と言われて、手が止まってしまう方は非常に多いです。

「マイナンバーを提出したら、行政のネットワークを通じて、自分の本業の会社に副業先での勤務情報が自動的に通知されてしまうのではないか?」という強い恐怖感があるためです。

しかし、結論から申し上げますと、マイナンバーを提出したこと自体が原因で、本業の会社に副業がばれることは絶対にありません。この点については、どうか安心してください。

マイナンバー制度は、国や地方自治体が「社会保障・税・災害対策」の3つの分野において、個人の情報を正確かつ効率的に管理し、行政手続きの無駄を省くために導入されたものです。

法律(行政手続における特定の個人を識別するための番号の利用等に関する法律、通称:番号法)によって、マイナンバーの利用範囲は極めて厳格に制限されています。

民間企業(あなたの本業の会社)が、従業員のマイナンバーをキーにして、行政のデータベースにアクセスしたり、他社での就業状況や収入を勝手に検索・閲覧したりする機能は、システム上も法律上も一切存在しません。

もし人事担当者が業務目的以外でマイナンバーの情報を不正に利用・漏洩させれば、刑事罰を含む重い処罰の対象となります。会社が持っているあなたのマイナンバーは、あくまで税務署や年金事務所に書類を提出するためだけの「ただの文字列」に過ぎないのです。

【国の公式見解】民間企業が従業員のマイナンバーを利用して、他社での副業や個人の預貯金などのプライバシー情報を調べることは、システム的にも法律的にも一切できない仕組みになっています。(出典:デジタル庁『マイナンバー制度について よくある質問』)

なぜ「ばれる」という誤解が広まったのか

| よくある勘違い(噂) | 実際の事実(真実) |

|---|---|

| マイナンバーから本業の会社に副業の情報が自動で通知される。 | 通知されません。民間企業がマイナンバーを使って他社の就労状況を調べる機能はシステム上存在しません。 |

| マイナンバーを提出しなければ、収入をごまかせる。 | ごまかせません。マイナンバーは行政側が所得を正確に名寄せ(統合)するためのインフラであり、脱税を防ぐためのものです。 |

では、なぜ「マイナンバーでばれる」という噂がこれほどまでに根強く信じられているのでしょうか。それは、マイナンバー制度の導入によって「行政側の所得把握能力が飛躍的に向上したこと」が曲解されたからです。

昔は、名前の漢字の違いや引越しなどにより、複数の会社からの給与支払報告書を役所が同一人物のものだと紐付けられず、結果的に無申告のまま逃げ切れてしまうケースが稀にありました。しかし、マイナンバーという生涯変わらない共通の背番号が導入されたことで、A社からの給与とB社からの報酬が、瞬時に一人の個人の所得として名寄せ(データ統合)されるようになったのです。

つまり、マイナンバー制度は「会社に告げ口するシステム」ではなく、「脱税や無申告を不可能にするシステム」だということです。正しく確定申告を行い、普通徴収を選択していれば、マイナンバーを提出しても何ら恐れることはありません。

むしろ、提出を拒否する方が、副業先や税務署から不審に思われるリスクを高めてしまいます。

提出を恐れず、正しい税務知識で対抗する

クラウドソーシングなどのプラットフォームでも、報酬を支払う際に税務署への支払調書作成義務があるため、一定額以上の報酬を得るワーカーに対してマイナンバーの提出を求めるのが一般的になっています。

ここで提出を拒否すると、アカウントの凍結や報酬の支払い停止といったペナルティを受けることになります。マイナンバーは行政の効率化と公平な課税のためのインフラであると割り切り、私たちは「普通徴収」という合法的な盾を使って、会社への通知だけを防ぐという戦略に集中すべきなのです。

社会保険でばれるアルバイト

- 住民税対策を無力化する「社会保険の壁」

- 「二以上事業所勤務届」という逃れられない通知

- 社会保険ルートは言い逃れ不可能

住民税対策を無力化する「社会保険の壁」

出典:イメージ:WIZ副業探究+plus:ゼロからはじめるAI・ブログ・アフィリエイト

【注意】以下の5つの条件を「すべて」満たすと社会保険の加入義務が発生します

- ☑ 1週間の所定労働時間が20時間以上であること

- ☑ 月額賃金が8.8万円以上(年収約106万円以上)であること

- ☑ 2ヶ月を超える雇用の見込みがあること

- ☑ 学生ではないこと

- ☑ 勤務先の従業員数が51人以上であること(※段階的に拡大中)

※一つでも満たさないように労働条件を調整することが、社会保険ルートでの発覚を防ぐ絶対条件です。

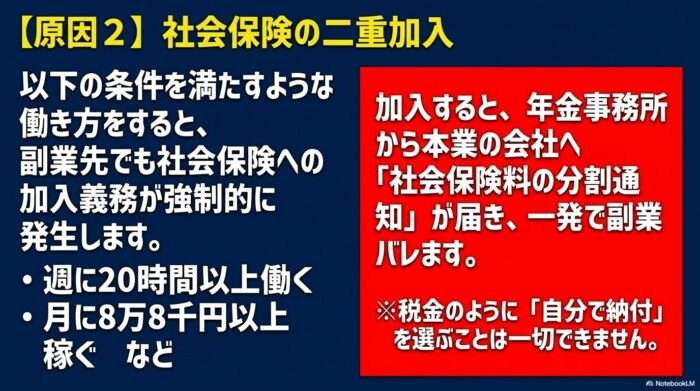

副業に関する情報収集をしていると、どうしても税金(住民税や確定申告)の対策ばかりに目が行きがちですが、実はそれ以上に恐ろしい「もう一つの発覚ルート」が存在します。

それが、社会保険(健康保険・厚生年金保険)の加入条件を満たしてしまうことによる発覚です。先ほど「アルバイトなどの給与所得は、住民税を普通徴収にできないから危険だ」と説明しましたが、社会保険の観点からも、アルバイトの掛け持ちは致命的なリスクを孕んでいます。

日本では、正社員だけでなく、パートやアルバイトであっても一定の労働条件を満たした場合は、社会保険に加入させなければならないという法律があります。

近年、政府の働き方改革の一環としてこの適用範囲が段階的に拡大されており、現在では以下の条件をすべて満たすと、副業先でも社会保険の加入義務が強制的に発生します。

- 1週間の所定労働時間が20時間以上であること

- 月額賃金が8.8万円以上(年収換算で約106万円以上)であること

- 2ヶ月を超える雇用の見込みがあること

- 学生ではないこと

- 勤務先の従業員数が51人以上であること(※法改正により適用対象となる企業規模が順次拡大されています)

「二以上事業所勤務届」という逃れられない通知

もしあなたが、本業の会社で既に社会保険に加入している状態で、副業先のアルバイトでも上記の条件を満たしてしまった場合どうなるでしょうか。日本の社会保険制度では、複数の企業で個別に異なる社会保険に加入することはできません。

そのため、事実が発生してから10日以内に、管轄の年金事務所に対して『被保険者所属選択・二以上事業所勤務届』という書類を提出し、どちらの会社をメインの事業所として扱うかを選択しなければなりません。

この書類が提出されると、年金事務所は本業の給与と副業の給与を合算して新たな「標準報酬月額」を再計算します。そして、それぞれの給与額の比率に応じて保険料を按分(割り勘)し、本業の会社と副業の会社の両方に対して、新たな社会保険料の決定通知書を送付します。

この通知書が本業の会社に届いた瞬間、人事労務の担当者は「なぜこの従業員の社会保険料が按分計算されているのか? 他の会社でも社会保険に加入するほど働いているな」と、確信を持って副業の事実を把握することになります。(制度の詳細:日本年金機構『複数の事業所に雇用されるようになったときの手続き』)

社会保険ルートは言い逃れ不可能

税金の場合であれば、万が一会社に通知がいってしまっても「実家の家賃収入が入った」「株の利益が合算されてしまった」といった苦しい言い訳でなんとか誤魔化せる可能性がゼロではありません(推奨はしませんが)。

しかし、社会保険料の按分通知が来たということは、「別の法人と雇用契約を結び、一定時間以上働いている」という動かぬ証拠になります。社会保険料は税金と違って「自分で納付」という選択肢が一切存在しないため、このルートに入ってしまうと、どれだけ言い訳をしても逃れることは不可能です。

だからこそ、社会保険の加入条件に引っかかるような働き方(時間とシフトを拘束されるアルバイト)は、絶対に選んではならないのです。

サラリーマンの副業がばれない安全な働き方とルール

出典:イメージ:WIZ副業探究+plus:ゼロからはじめるAI・ブログ・アフィリエイト

- 懲戒解雇を防ぐ就業規則確認

- 事業所得の赤字申告がもつ危険

- 個人事業主とインボイス制度

- 在宅でできるおすすめの仕事

- 公務員の副業はどこまで可能か

- サラリーマンの副業がばれないまとめ

ここまでの解説で、行政のシステムを経由して副収入が発覚するメカニズムと、その対策の限界について深くご理解いただけたかと思います。

税務手続き面の対策をどれほど完璧に行ったとしても、最終的には「どのような仕事を選ぶか」「どのような契約形態で働くか」という根本的な部分が間違っていれば、リスクをゼロにすることはできません。

ここでは、万が一の事態を防ぎ、安全かつ継続的に収入を得るための働き方の選定基準や、法的な知識について詳しく解説していきます。50代の私が実際にどのように考え、行動してきたかという経験も交えながらお話ししますね。

懲戒解雇を防ぐ就業規則確認と法的見解

- 「職業選択の自由」と「職務専念義務」のバランス

- 懲戒処分の対象となりやすい4つの危険なケース

「職業選択の自由」と「職務専念義務」のバランス

そもそも、会社が従業員の副業を禁止することに法的な効力はあるのでしょうか。日本国憲法第22条では「職業選択の自由」が保障されており、就業時間外(退社後や休日)のプライベートな時間をどのように使うかは、原則として労働者の自由であるとされています。

そのため、会社が「いかなる副業も一切認めない」と全面禁止することは、基本的には法律上難しいと考えられています。(出典:厚生労働省『副業・兼業の促進に関するガイドライン』)においても、企業は原則として副業・兼業を認める方向で就業規則を見直すことが推奨されています。

しかし、だからといって「法律で自由だから、就業規則を無視して何をしてもいい」というわけでは決してありません。労働者は雇用契約を結ぶ際、会社に対して「職務専念義務」や「誠実義務」を負っています。

過去の裁判例を見ても、以下のようなケースに該当する場合は、会社側による懲戒処分(戒告、減給、出勤停止、最悪の場合は懲戒解雇など)が正当なものとして認められる傾向にあります。裁判所も、会社の秩序を守る権利は当然に認めているのです。

懲戒処分の対象となりやすい4つの危険なケース

| 危険な行為 | 会社への実害 | 懲戒リスクの高さ |

|---|---|---|

| 深夜バイトで本業中に居眠り(職務専念義務違反) | 本業のパフォーマンス低下、業務の停滞 | 高(戒告・減給など) |

| 同業他社で働く(競業避止義務違反) | ノウハウ流出、顧客の奪い合い | 極めて高(懲戒解雇の可能性) |

| 会社のPCや情報を副業に使う | 機密漏洩、セキュリティ違反 | 極めて高(損害賠償の可能性) |

- 本業の労務提供に支障をきたす場合: 深夜までの過酷な肉体労働やアルバイトにより、翌日の本業中に居眠りをしたり、遅刻や欠勤を繰り返したりするなど、本業のパフォーマンスを著しく低下させるケース。リモートワーク中にこっそり副業の作業をするのも言語道断です。

- 競業避止義務に違反する場合: 本業の会社と競合する同業他社で働いたり、自らライバルとなる事業を立ち上げて、本業の会社の顧客や利益を奪うような行為をするケース。

- 会社の機密情報を漏洩する場合: 本業の業務上知り得た顧客の個人情報、独自のノウハウ、未公開の開発データなどを、副業先のビジネスに不正に流用するケース。

- 会社の名誉や信用を失墜させる場合: 反社会的勢力と関わる仕事や、公序良俗に反するビジネス、あるいは違法性の高いネットワークビジネスなどに従事し、それが世間に発覚することで本業の会社のブランドイメージに泥を塗るケース。

もし会社に内緒で副収入を得たいのであれば、ご自身の会社の就業規則を隅から隅まで熟読し、少なくとも上記の4つのケースには絶対に該当しない、完全に切り離されたクリーンなビジネスを選ぶことが、我が身を守るための最大の防御線となります。

ルールを知らずに破るのと、ルールを知った上で抵触しない範囲を攻めるのとでは、安心感が全く違います。

【比較】副業の「黒字申告」と「赤字申告」での会社からの見え方

- 健全な黒字で普通徴収:

副業分の税金は自宅に届くため、会社の経理には「いつも通りの標準的な住民税額」しか見えない。(安全) - 意図的な赤字で損益通算:

本業の給与と相殺されるため、会社の経理に「標準より異常に安い住民税額」が通知され、裏で事業をしていると怪しまれる。(危険)

事業所得の赤字申告がもつ危険と節税の罠

- 「損益通算」という魅惑の節税テクニックの正体

- 経理担当者の目は誤魔化せない

「損益通算」という魅惑の節税テクニックの正体

副業に関する情報商材や、一部の過激な節税コンサルタントなどが、「個人事業主として開業届を出し、あえて赤字を作って確定申告すれば、本業の税金が還付されて儲かる!」と謳っているのを見かけたことがあるかも知れません。

これは「損益通算(そんえきつうさん)」と呼ばれる税制上の仕組みを利用したものです。例えば、本業の給与所得が500万円あり、副業の事業所得で100万円の赤字(売上より経費の方が100万円多い状態)が出た場合、これらを合算して「今年の総所得は400万円でした」と申告することで、500万円をベースに天引きされていた所得税が戻ってきたり、翌年の住民税が安くなったりする合法的な制度です。

これらを合算して「今年の総所得は400万円でした」と申告することで、500万円をベースに天引きされていた所得税が戻ってきたり、翌年の住民税が安くなったりする合法的な制度です。(参考:国税庁『事業所得の課税のしくみと損益通算』)

起業初期の本当に苦しい時期にこの制度を活用するのは問題ありません。しかし、節税目的で過剰な経費(私物のパソコンや家族との外食代など)を計上して意図的に赤字を作り出すことは、モラルの問題だけでなく、税務調査のリスクを極めて高める行為です。

経理担当者の目は誤魔化せない

一見すると素晴らしい節税策に見えますが、もしあなたが「会社に副業をばれたくない」と考えているのであれば、この手法は自ら会社に発覚のヒントを与えに行くような、極めて愚かな自殺行為となります。

なぜなら、前述した「住民税の普通徴収」というテクニックは、副業で出た「プラスの利益(黒字)」にかかる税金を、自分で別途納付するための仕組みだからです。赤字申告をして損益通算を行ってしまうと、本業の給与所得そのものが圧縮されてしまうため、会社に届く特別徴収税額決定通知書の住民税額が、同じ給料をもらっている同僚よりも異常に安くなってしまいます。

会社の経理担当者はプロです。給与から算出される標準的な住民税額から大きく外れていれば、「この社員は、住宅ローン控除や医療費控除でもないのに税金が安すぎる。裏で事業を営んで意図的に赤字を出しているな」と一瞬で見抜かれてしまいます。

さらに近年、国税庁も実態のない副業による意図的な赤字申告(いわゆる節税スキーム)に対する監視を非常に強めており、事業としての実態が認められない場合は「雑所得」とみなされ、そもそも損益通算が否認されるケースも増えています。

会社に隠密裏に進めたいのであれば、不自然な節税には手を出さず、健全に黒字を出し、その黒字分だけを静かに普通徴収で納付するスタイルが最も確実で安全な道なのです。目先の数万円の節税のために、本業という最大の安定基盤を揺るがすのは割に合いません。

【比較】副業の「黒字申告」と「赤字申告」での会社からの見え方

- 健全な黒字で普通徴収:

副業分の税金は自宅に届くため、会社の経理には「いつも通りの標準的な住民税額」しか見えない。(安全) - 意図的な赤字で損益通算:

本業の給与と相殺されるため、会社の経理に「標準より異常に安い住民税額」が通知され、裏で事業をしていると一瞬で怪しまれる。(危険)

個人事業主とインボイス制度の新たなリスク

- インボイス登録で本名が全世界に公開される事実

- B2BかB2Cか、取引相手を見極める戦略

インボイス登録で本名が全世界に公開される事実

適格請求書発行事業者として登録されると、国税庁が運営する「公表サイト」に、あなたの登録番号とともに戸籍上の本名(氏名)と登録年月日がインターネット上で全世界に公開されてしまうのです。(実際のサイト:国税庁『適格請求書発行事業者公表サイト』)

2023年10月から施行された「適格請求書等保存方式(通称:インボイス制度)」は、副業で個人事業主として活動するサラリーマンにとって、非常に悩ましい新たな火種となっています。取引先(特に法人のクライアント)から「インボイスの登録番号を請求書に記載してほしい」と求められ、言われるがままに適格請求書発行事業者として登録申請を行った方も多いでしょう。

しかし、ここにプライバシーを脅かす重大なリスクが潜んでいます。適格請求書発行事業者として登録されると、国税庁が運営する「公表サイト」に、あなたの登録番号とともに戸籍上の本名(氏名)と登録年月日がインターネット上で全世界に公開されてしまうのです。

もしあなたが、SNSやクラウドソーシング上で「ペンネーム」や「ビジネスネーム」を使って活動し、会社の人間に身バレしないよう細心の注意を払っていたとしても、取引先に発行した請求書の登録番号を検索されれば、一発で本名が特定されてしまいます。

さらに厄介なことに、国税庁の全件データをダウンロードして、独自の検索サイト(氏名を入力するだけでインボイス登録者かどうか調べられるサイトなど)を構築する民間事業者も登場しています。これにより、同僚が偶然あなたの名前を検索しただけで、事業者登録をしている事実がヒットしてしまうリスクすら生じているのです。

B2BかB2Cか、取引相手を見極める戦略

この本名公開リスクを完全に回避したい場合、考えられる対策は「適格請求書発行事業者として登録せず、免税事業者のままで活動を続ける」という選択しかありません。

ただし、登録しないことで、法人取引先から報酬の値下げ交渉を受けたり、最悪の場合は契約を打ち切られたりする経済的なデメリットが発生する可能性があります。

ここで重要になるのが、あなたのビジネスモデルが「B2B(対企業)」なのか「B2C(対個人消費者)」なのかを見極めることです。一般の個人消費者は、あなたがインボイス発行事業者であるかどうかなど全く気にしません。

したがって、一般消費者をターゲットにしたビジネス(ブログのアフィリエイト、YouTube配信、個人の悩み相談、フリマアプリでの販売など)であれば、そもそもインボイスに登録する必要性が薄く、免税事業者のまま安全に活動を続けることが十分に可能です。

身バレのリスクと目先の利益を慎重に天秤にかけ、戦略的な判断を下す必要があります。私自身もブログを主軸にしているため、無理にインボイス登録はせず、リスクを最小限に抑える方針をとっています。

| ターゲット(取引相手) | インボイス登録の必要性 | 身バレリスクと推奨アクション |

|---|---|---|

| B2B(企業・法人相手) 例:直接契約のWebライター、企業コンサル |

高い(登録を求められやすい) | 登録すると本名が公開されるためリスク大。免税事業者のまま値下げ交渉に応じるか、取引先を慎重に選ぶ。 |

| B2C(一般消費者相手) 例:ブログアフィリエイト、YouTube、フリマ販売 |

極めて低い | 登録不要。免税事業者のまま活動すれば本名公開リスクはゼロ。 |

在宅でできるおすすめの仕事と選び方の基準

- 「雇用」を避け、「業務委託」で働くという鉄則

- 匿名性と在宅完結性を兼ね備えたベストな副業

「雇用」を避け、「業務委託」で働くという鉄則

出典:イメージ:WIZ副業探究+plus:ゼロからはじめるAI・ブログ・アフィリエイト

働き方の違いによって、会社に知られるリスクがどれくらい変わるのかを一覧表にまとめてみました。これから始める仕事を選ぶ基準にしてみてくださいね。

| 契約形態(仕事例) | 所得の分類 | 住民税の普通徴収 | 社会保険の二重加入 | 総合的な発覚リスク |

|---|---|---|---|---|

| アルバイト・パート (飲食店、深夜レジ等) |

給与所得 | ❌ 原則不可 (会社へ強制通知) |

⚠️ 条件次第で発生 (二以上事業所勤務) |

極めて高い(危険) |

| クラウドソーシング (Webライター、動画編集) |

雑所得・事業所得 | ⭕️ 選択可能 (自宅に納付書) |

⭕️ 発生しない (労働者性がないため) |

低い(安全) |

| ブログ・アフィリエイト (独自のWebサイト運営) |

雑所得・事業所得 | ⭕️ 選択可能 (自宅に納付書) |

⭕️ 発生しない (完全な個人ビジネス) |

極めて低い(最も安全) |

| 資産運用 (株式投資、FX投資など) |

譲渡所得・配当所得等 | ⭕️ 特定口座で完結 (申告自体が不要) |

⭕️ 発生しない | なし(就業規則対象外) |

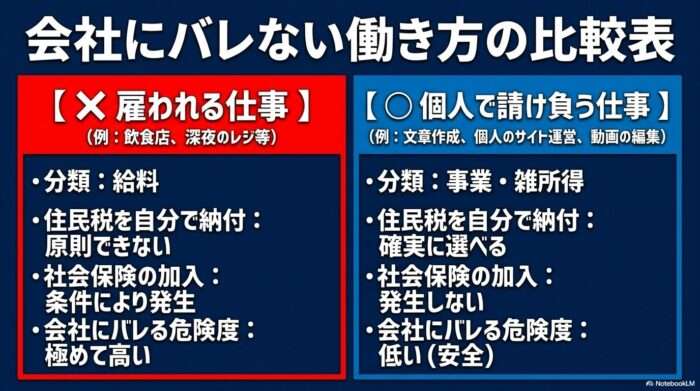

これまでの解説でお分かりいただけたと思いますが、会社にばれずに副収入を得るための絶対条件は、「誰かに雇われて給与(時給や月給)をもらう働き方=アルバイト・パート」を完全に排除することです。

給与所得になってしまうと、住民税の普通徴収が認められないリスクが高く、社会保険の加入リスクもつきまとい、さらにシフト制で時間や場所を拘束されるため、同僚に目撃される物理的なリスクも跳ね上がります。仕事終わりにコンビニのレジ打ちをしていて、偶然同僚が買い物に来たら一巻の終わりです。

したがって、安全に稼ぐための最適解は、企業や個人と「業務委託契約」を結び、成果物に対して報酬をもらう働き方を選択することです。

この働き方であれば、報酬は「雑所得」または「事業所得」として扱われるため、確定申告でスムーズに普通徴収を選択でき、社会保険の二重加入問題も発生しません。何より、自分の裁量で仕事を進められるのが最大のメリットです。

| 働き方の種類 | 住民税の 「普通徴収」 |

社会保険の 二重加入リスク |

会社への発覚リスク |

|---|---|---|---|

| アルバイト・パート (給与所得) |

原則不可(強制天引き) | 条件次第で発生 | 極めて高い(危険) |

| 業務委託・ブログなど (事業所得・雑所得) |

選択可能 | 発生しない | 低い(安全) |

この働き方であれば、報酬は「雑所得」または「事業所得」として扱われるため、確定申告でスムーズに普通徴収を選択でき、社会保険の二重加入問題も発生しません。何より、自分の裁量で仕事を進められるのが最大のメリットです。(参考:厚生労働省『フリーランスとして安心して働ける環境を整備するためのガイドライン』)

匿名性と在宅完結性を兼ね備えたベストな副業

出典:イメージ:WIZ副業探究+plus:ゼロからはじめるAI・ブログ・アフィリエイト

業務委託の中でも、特にサラリーマンにおすすめしたいのが、パソコン一台とネット環境さえあれば、自宅の部屋から一歩も出ずに完結するオンラインワークです。例えば以下のような職種が挙げられます。

- Webライター: クラウドソーシングサイトを通じて記事の執筆を請け負います。ペンネームでの活動が一般的であり、顔出しの必要もありません。納品スケジュールさえ守れば、深夜でも早朝でも作業できるため、本業との両立が容易です。文章力はあらゆるビジネスの基礎になるため、スキルアップにも最適です。

- ブログ運営(アフィリエイト): 自身のサイトを立ち上げ、広告収入を得るビジネスモデルです。匿名性の高さは抜群であり、軌道に乗れば自分が寝ている間も収益を生み出してくれる「資産」になります。「何から始めれば」を卒業!月1万円を楽しく目指す、やさしいブログ運営術などの記事も参考に、正しいロードマップに沿って進めれば、未経験からでも十分に結果を出せます。私もこのブログ運営からスタートし、少しずつ成果を積み上げてきました。

- 動画編集・サムネイル制作: YouTubeなどの需要拡大に伴い、裏方のクリエイティブ作業も非常に人気です。こちらも完全に在宅で、チャットのみのやり取りで完結する案件が多数存在します。

これらの仕事は、通勤電車の中などのスキマ時間を使ってスマホでリサーチを行うこともできるため、限られた時間を最大限に活用したい多忙なサラリーマンにとって、最も理にかなった安全な選択肢と言えるでしょう。

【最短ルート】安全なブログ副業を今日から始めるには

在宅かつ匿名でできるブログなら、会社にばれるリスクを最小限に抑えられます。まずは必須のサーバーとASPを準備しておきましょう。

\運用サイト数250万件で国内シェアNo.1・初期費用無料/

\審査なしで誰でもすぐ始められる!会員登録は完全無料/

公務員の副業はどこまで可能かという特殊事情

- 民間企業とは全く異なる厳格な法律の壁

- 例外的に許可される、あるいは認められる範囲

民間企業とは全く異なる厳格な法律の壁

ここまで主に民間企業に勤めるサラリーマンを前提に解説してきましたが、「公務員」の場合は状況が全く異なります。公務員には、国家公務員法第103条および地方公務員法第38条において、「私企業からの隔離」や「営利目的の活動の制限」が法律で厳格に定められています。

民間企業の就業規則違反が単なる社内ルールの逸脱であり、最悪でもクビ(民間企業からの解雇)で済むのに対し、公務員の副業(兼業)無許可実施は「明確な法律違反」となります。(出典:人事院『義務違反防止ハンドブック』兼業の制限)

公務員は「全体の奉仕者」として職務の公正性や中立性が強く求められるため、本業に支障をきたさないからといって、勝手にアルバイトをしたり、自ら営利企業を営んだりすることは許されません。

過去にも、こっそりと夜間のアルバイトやインターネットビジネスで多額の利益を得ていた公務員が発覚し、停職や懲戒免職といった非常に重い処分を下され、ニュースとして大々的に報道されたケースが後を絶ちません。退職金が全額没収されるリスクすらあります。

例外的に許可される、あるいは認められる範囲

では、公務員は一切の追加収入を得ることができないのかというと、そういうわけではありません。一定の基準を満たし、所属長の「許可」を正式に得た場合や、そもそも営利目的の事業に該当しないと判断される活動であれば、適法に行うことが可能です。代表的な例は以下の通りです。

- 小規模な不動産賃貸: 「5棟10室未満」であり、年間の家賃収入が「500万円未満」などの一定規模を超えない範囲であれば、管理業務を外部の業者に委託することを条件に、資産運用の一環として認められるケースが多いです。

- 太陽光発電: 出力「10キロワット未満」の小規模な太陽光発電による売電収入であれば、許可不要で認められるのが一般的です(10キロワット以上の場合は許可が必要となることが多いです)。

- 非営利活動・地域貢献: NPO法人でのボランティア活動や、地域社会に貢献する活動に対する実費弁償程度の謝礼の受け取りなどは、許可を得ることで認められる枠組み(地域貢献応援制度など)を整備する自治体が増えています。

- 株式投資・FX等: これらは労働による対価ではなく、自己の資産を運用する行為であるため、職務専念義務に反しない範囲(就業時間中の取引は厳禁)であれば、基本的には制限されていません。

公務員の方が副収入を得たいと考える場合は、「ばれないように隠れてやる」という発想は今すぐ捨ててください。

必ず各自治体や省庁の規定(人事院規則など)を細部まで確認し、少しでもグレーな部分は人事担当部署に相談して、堂々と許可を得た上で取り組むことが、キャリアを守るための絶対条件となります。

【参考】公務員における副業・投資の一般的な基準

- ⭕️ 基本的に認められやすい(許可不要なケースも):

株式投資、FX、投資信託、フリマアプリでの不用品売却(※就業時間外に限る) - 🔺 条件・許可次第で可能なケース:

小規模な不動産賃貸(5棟10室未満・年収500万未満など)、実家の農業手伝い、非営利団体でのボランティア活動 - ❌ 法律違反となるケース:

夜間のアルバイト、自ら営利企業を立ち上げる、アフィリエイトなどの営利ビジネス

サラリーマンの副業がばれないに関するQ&A(FAQ):よくあるご質問と回答

出典:イメージ:WIZ副業探究+plus:ゼロからはじめるAI・ブログ・アフィリエイト

質問: 会社に副業がばれる一番の原因は何ですか?また、どうすれば防ぐことができますか?

回答: 会社に副収入が知られる最大の理由は、「住民税額の不自然な増加」です。

通常、サラリーマンの住民税は給料から天引きされる「特別徴収」となっていますが、副業の所得が合算されると税額が跳ね上がり、会社の経理担当者に違違和感を与えてしまいます。

これを防ぐための最も有効な対策は、確定申告の際に、申告書第二表で住民税の徴収方法を「自分で納付(普通徴収)」に変更することです。

これにより、副業分の住民税の納付書が自宅に届くようになり、会社への合算通知を回避できます。

質問: 副業の利益が年間20万円以下であれば、何もしなくても会社にはばれませんか?

回答: 「年間所得20万円以下なら申告不要」というのは、国税である「所得税」にのみ適用されるルールであり、地方税である「住民税」には一切適用されません。

住民税は、利益が1円でも発生していれば市区町村へ申告する義務があります。これを放置して「無申告」の状態になると、後からペナルティが上乗せされた税額決定通知書が本業の会社へ送付され、結果的に副業が発覚する致命的なリスクとなります。

少額であっても、必ず役所で住民税の申告を行い、普通徴収を選択することが身を守る鉄則です。

質問: 銀行口座を通さない「現金手渡し」のアルバイトなら、記録が残らないので安全でしょうか?

回答: 現金手渡しであっても、会社にばれないというのは危険な誤解です。

あなたに給料を支払った企業やお店は、その人件費を「経費」として認めてもらうために、毎年役所へ「給与支払報告書」を提出する法的な義務を負っています。

企業がこの報告書を適法に提出した瞬間、あなたの現金収入のデータは役所に登録され、翌年の住民税に反映されてしまいます。

口座の履歴がなくても、行政のシステムを経由して確実に足がつく仕組みになっています。

質問: 副業先にマイナンバーを提出すると、そこから本業の会社に情報が漏れてしまいませんか?

回答: マイナンバーを提出したこと自体が原因で、本業の会社に副業がばれることはありません。

マイナンバー制度は行政が税や社会保障を管理するためのインフラであり、民間企業が従業員のマイナンバーを使って、他社での就労状況や収入を勝手に検索・閲覧することはシステム上も法律上も不可能です。

正しく確定申告を行い、住民税を普通徴収に設定していれば、マイナンバーから会社に情報が筒抜けになることはないため、過度な心配は不要です。

質問: 会社に内緒で安全に稼ぐためには、どのような働き方や仕事を選ぶべきですか?

回答: 安全性を最優先するなら、パートやアルバイトといった「給与所得」になる雇用契約は絶対に避けてください。

給与所得は住民税の普通徴収が認められにくく、条件を満たすと社会保険の二重加入によって会社に通知がいく危険性があるからです。

おすすめは、企業と「業務委託契約」を結び、「雑所得」や「事業所得」として報酬を受け取る働き方です。

パソコン一つで匿名でも活動できるWebライター、ブログ運営(アフィリエイト)、動画編集などの在宅ワークであれば、普通徴収も選択しやすく、物理的な身バレのリスクも最小限に抑えられます。

知って得する「アフィリエイトで稼ぐ」豆知識

出典:イメージ:WIZ副業探究+plus:ゼロからはじめるAI・ブログ・アフィリエイト

実を言うと、アフィリエイトを「気合いと根性の記事量産ゲーム」だと勘違いしている人が多すぎる。

とにかく文字数を埋めて、闇雲に記事をアップし続ければいつかはお金が降ってくる。そんなのは幻想だ。いくら人を集めても、画面の向こうにいる読者の「警戒心という分厚い壁」を壊せなければ、1円の報酬にもならない。

昔の私は本当にバカだった。書いた記事のすべてに「買って!」「登録して!」と派手なバナー広告をベタベタ貼りまくっていたのだ。あれは砂漠にポスターを貼るようなもので、見事に誰からもクリックされなかった。あの無駄にした半年間を思い出すと、今でも奥歯をギリッと噛み締めたくなる。

皆さんは、自分の大切なブログをただの「売り込みカタログ」にしていませんか?

だからこそ、記事には明確な役割分担が必要になる。

読者の悩みに寄り添い、ひたすらお茶出しをする「集客記事」が8割。そこで温まった読者を、そっと購入へと導く「収益記事」が2割。この黄金比率こそが、劇的に成約率を押し上げる魔法のレシピなのだ。

そして、クリックされる瞬間の言葉選び。これ、舐めてかかると痛い目を見る。

申し込みボタンに「登録する」「送信する」なんて、役所の書類みたいな事務的な言葉を書いては絶対にいけない。読者は「何か面倒なことに巻き込まれるんじゃないか」と、一瞬で手を引っ込めてしまうからだ。

「無料で試してみる」「料金と条件をのぞいてみる」。たったこれだけ。読者が得をする未来を、ホテルのドアマンのように優しく提示してあげるだけで、クリックされる確率は跳ね上がる。すぐ横に「クレカ登録不要」なんて添えれば完璧。

ちなみに、ギラギラ点滅するバナー広告より、文章の中にスッと溶け込んだ青いテキストリンクの方が圧倒的にクリックされる。広告の気配を消す技術。これこそが個人の戦い方だ。

戦い方といえば、戦場を間違えるのも致命傷になる。

わざわざ巨大企業の戦車に竹槍で挑もうとしていませんか?お金や健康のジャンル。あそこはもう、資本力のある企業サイトが制圧している焼け野原だ。

私たちが狙うべきは、誰も見向きもしないようなニッチな領域。特定のアイテムに特化したマニアックな買取サービスなんかは、個人でも十分に覇権を握れる。

キーワードだって、ただの調べ物ではなく「比較」「最安値」といった、もう財布の紐が半分開いている言葉をピンポイントで狙い撃ちにするのが一番効率がいい。

そういえば、ある程度売上が立ってきたら、広告の仲介業者に特別単価をゴリ押しするのも忘れないでほしい。

「もっと良い位置に広告を置くから、報酬を上げてよ」と。こういう図々しさがないと、アフィリエイトの世界では生き残れない。最初はセルフバックという、自分で申し込んで小銭を稼ぐ裏技を使って、サーバー代くらいはサクッと回収しておくのが賢いやり方だ。

色々語ってしまったが、結局のところ一番強いのは「嘘をつかないこと」。

商品の良いところばかり並べた提灯記事なんて、誰も信じない。私が絶対にやるのは、自腹で買って失敗したポイントや、イラッとしたデメリットをこれでもかと正直に暴露すること。

それが結果的に、読者からの猛烈な信頼に変わる。あ、もちろん「PR」って表記を忘れると法律違反で一発退場を食らうので、そこだけは本当に気をつけないといけないのだけれど。

サラリーマンの副業がばれない対策のまとめ

出典:イメージ:WIZ副業探究+plus:ゼロからはじめるAI・ブログ・アフィリエイト

サラリーマンが会社に内緒で副収入を得るためには、単なる思いつきやネットの浅い噂に流されるのではなく、行政のシステムに基づいた論理的な対策を講じる必要があります。この記事でお伝えした重要なポイントを、最後にもう一度整理しておきましょう。

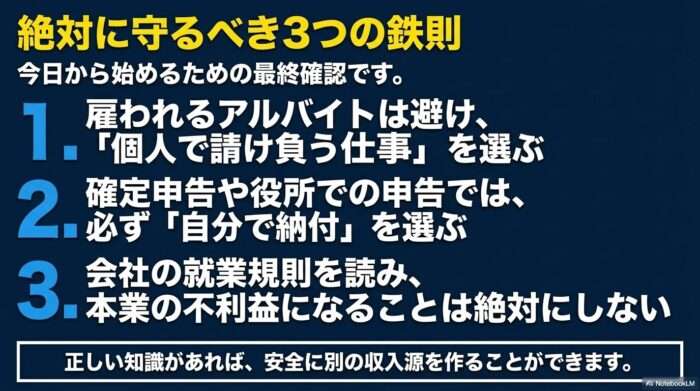

【最終確認】安全に副業を始めるための5つのチェックリスト

- ☑ 確定申告時に必ず「自分で納付(普通徴収)」を選択する

- ☑ 20万円以下の利益でも、住民税の申告は必ず行う

- ☑ 現金手渡しやアルバイトなど「給与所得」になる仕事を避ける

- ☑ 在宅で完結する「業務委託(雑所得・事業所得)」を選ぶ

- ☑ インボイス登録や赤字の損益通算など、不自然な税務処理を避ける

これらのルールを厳格に守り、職場の同僚に一切口外しないという強靭なメンタルを持ち合わせれば、サラリーマンが副業でばれないように活動を続けることは十分に可能です。

最初の一歩を踏み出すのは勇気がいるかも知れませんが、正しい知識こそがあなたの強力な盾となってくれます。

私自身も、こうした知識を一つずつ身につけながら、本業と並行してブログを育ててきました。不安を乗り越えた先には、きっと新しい可能性が待っているはずです。

なお、当サイトでご紹介した税務の手続き方法、社会保険の加入基準、各種法律に関する解説は、あくまで執筆時点での一般的な目安や原則に基づくものです。

お住まいの自治体による住民税の独自の運用ルールの違いや、個別の契約状況、今後の法改正などによって取り扱いが異なる場合があります。

そのため、正確な最新情報については、必ず国税庁、日本年金機構、各地方自治体の公式サイト等をご自身でご確認いただきますようお願いいたします。

最終的な判断や、ご自身の状況に合わせたより複雑な税務処理については、すべて自己責任において行動していただき、必要に応じてお近くの税理士や社会保険労務士などの専門家に直接ご相談されることを強くお勧めいたします。

リスクを正しく理解し、完璧な対策を講じた上で、あなたの未来を豊かにするための安全なチャレンジを、ぜひ今日から始めてみてくださいね!応援しています。

[PR] WordPressの有料テーマ

- AFFINGER6(WordPressテーマ)

- 【圧倒的にSEOに強く・上位表示されやすいWordPressテーマ】 THE・THOR(ザ・トール)|テーマ&サポートプラン

- SWALLOW スワロー(WordPressテーマ)

- OPENCAGE(オープンケージ)

![]()

取り扱い400種類以上のドメイン取得サービス─ムームードメイン─ ![]()

![]()

![]()

今日中に開設まで進めたい方へ

まずはサーバーを1つに決めて、WordPressを開設できる状態まで進めるのが最短です。比較で止まりそうなら、エックスサーバーから始めるのがわかりやすいです。

\まずはサーバー開設を進める/

開設後に収益化を進めたい方へ

数記事書けたら、次はASPに登録して案件を確認しておくと動きやすいです。まずは無料で始めやすいA8.netからで十分です。

\アフィリエイトを始めるなら!A8.net 会員登録は無料。/

![]()

![]()

TVCMで話題!スキルマーケット【ココナラ】

テレビや新聞、雑誌で多数取り上げられています!

- イラストレーターにブログアイコンやSNSアイコンを描いてもらえる

- ライターにアフィリエイト記事の作成やリライトをお願いできる

- 似顔絵作家に家族みんなの似顔絵を描いてもらえる

- 動画クリエイターに結婚式のプロフィールムービーを作ってもらえる

- ロゴデザイナーに新規開業するショップのロゴを作ってもらえる

- ミュージシャンに自作の詞から楽曲を作ってもらえる

- ウェブデザイナーに会社のホームページのデザインをお願いできる

などなど他にも用途は無限大!個人でのご利用はもちろん、法人でご利用いただいている方も急増中です。

![]()

スキルのフリマ【ココナラ】公式サイトはこちら> ![]()

あなたの文章をもっと読みやすく。

文章作成アドバイスツール【文賢】公式サイトはこちら>

![]()

あなたの文章をもっと読みやすく。文章作成アドバイスツール【文賢】 ![]()

圧倒的に SEO に強く、抜群に上位表示されやすい国内最高峰のWordPressテーマ

【THE THOR(ザ・トール)】公式サイトはこちら>

![]()

格安ドメイン取得サービス!ムームードメイン

なんと一番安いドメインだと年間920円(税抜)から!

おこづかいで買えちゃう。人気の《.com》や《.net》は年間1,280円(税抜)、

《.jp》 は年間2,840円(税抜)です。

取り扱い400種類以上のドメイン取得サービス─ムームードメイン─ ![]()

![]()

ブロガー専用のWordPressテーマ「OPENCAGE」 モバイルファースト思想でつくられたブロガー専用のWordPressテーマです。 ウィジェットやカスタマイザーを利用して簡単にオリジナルデザインのブログを 構築することができます。 公式サイトはこちら>

![]()

![]()

[PR] 高速・多機能・高安定レンタルサーバー『エックスサーバー』

- 運用サイト数250万件で国内シェアNo.1

- 初期費用無料、月額990円から、大容量500GBからの高コストパフォーマンス

- 安定のサーバー稼働率99.99%以上

- 世界最速クラスのWordPress実行環境「KUSANAGI」の高速化技術を導入

- .com .netなどから選べる!独自ドメインが永久無料

- マルチドメイン、メールアドレス無制限!独自SSLを無料で利用可能!

![]()

▼注目の記事

>>【保存版】ブログ初心者がおさえるべき信頼の公式サイト10選!情報収集はココだけでOK

運営者:U.